Mucho es lo que se analiza sobre el poder adquisitivo de los jubilados y sobre ahorrar para la jubilación. En la actualidad, cuatro de diez jubilados en nuestro país aseguran tener dificultades para llegar a fin de mes, según concluye la III Encuesta de Jubilación y Hábitos de Ahorro realizada por el Instituto Santalucía. Esto se debe, según el 39% de los encuestados, a que no han realizado una buena planificación financiera para su retiro, del mismo modo que el 28% admite haber llegado a la jubilación sin ningún ahorro.

Para no vernos reflejados en este ‘sentir’ cuando llegue nuestra jubilación, conviene buscar alternativas de ahorro privadas para no perder nuestro nivel de vida durante esa etapa y, más aún, en un contexto en el que desde el Pacto de Toledo se buscan opciones para la sostenibilidad del sistema de pensiones en un momento en el que el cambio demográfico tensiona el modelo. Se prevé que para 2050, España sea junto a Japón el país más envejecido, con 78 personas mayores de 65 años por cada 100 activos, cuando la media de la OCDE será de 53. En la actualidad, la ratio es de 33 personas.

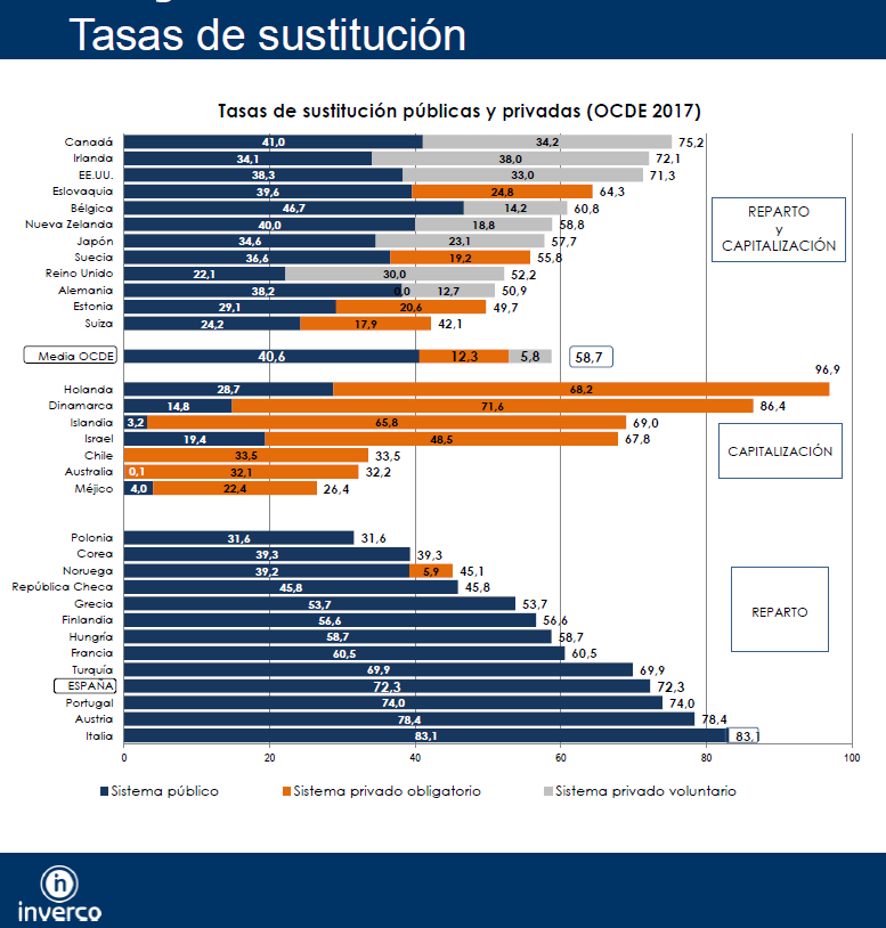

Actualmente, la cobertura del sistema de pensiones en España es una de las más elevadas de los países de la OCDE, con una tasa de sustitución o reemplazo de las pensiones (porcentaje que representa la pensión respecto al último sueldo cobrado) de un 72,3%, frente a cerca del 60% de la media de los miembros de la Organización para la Cooperación y Desarrollo Económicos.

Conviene tener en mente alrededor de qué cantidad rondará la pensión pública que percibiremos para comprobar si será suficiente para garantizarnos el nivel de vida que deseamos llevar. Para calcular este aspecto existen diversas herramientas o calculadoras, como la calculadora de pensiones del Instituto Santalucía.

Por otra parte, hay que tener en cuenta que, tras la última subida de las pensiones de un 0,9%, la pensión máxima en España asciende a 2.683,34 euros mensuales. Así, cualquier persona con un salario superior puede ver mermado su poder adquisitivo una vez jubilado.

Ante este escenario conviene abordar una planificación financiera para asegurarnos ese nivel de vida durante los 20 años que de media disfrutaremos tras el retiro laboral, tomando como referencia una esperanza de vida de 85 años. Esa planificación pasa por el ahorro invertido para no perder poder adquisitivo por el impacto de la inflación y para poder alcanzar metas económicas más ambiciosas.

Para el momento de la jubilación, ciertamente habrán disminuido algunos gastos como la hipoteca y el cuidado de los hijos, pero tendremos otros relacionados con el ocio y la salud. ¿Necesitaremos dinero para afrontar los costes derivados, por ejemplo, de una situación de dependencia? Así lo afirma el informe “La dependencia en España. Una contingencia del siglo XXI” elaborado por el Instituto Santalucía y Afi, en el que se señala que la población con probabilidad de sufrir una gran dependencia (Grado III) será mayor por el aumento de la longevidad. En concreto, para 2030, casi el 5% de las personas mayores de 65 años necesitará ayuda de terceros para realizar las denominadas “Actividades Básicas de la Vida Diaria”.

Dicho esto, los fondos de inversión son una fórmula de ahorro para la jubilación que se caracteriza por su liquidez: uno puede solicitar el reembolso bajo cualquier circunstancia y recuperar el dinero en apenas 48 horas. Al mismo tiempo, cuenta con una atractiva fiscalidad. El traspaso de fondos no supone ningún peaje tributario y solo hay que declarar por las ganancias obtenidas, como renta del ahorro, cuando se realiza el reembolso.

¿Qué fondos de inversión elegir para la jubilación?

En aquellos casos en que la jubilación es aún una etapa de la vida con un horizonte temporal lejano, la estrategia de inversión se basa en fondos de inversión de renta variable, que es el activo más rentable a largo plazo. Ahora bien, hay una serie de factores a tener en cuenta para determinar con precisión qué producto es el más adecuado.

Para ello, desde Santalucía Asset Management recomendamos seguir cinco pasos para elegir un fondo de inversión:

1.- Fijar un objetivo de inversión. En este caso, la jubilación.

2.- Horizonte temporal. ¿De cuánto tiempo disponemos hasta alcanzar el retiro laboral? A mayor plazo, mayor tiempo hay para estar invertido.

3.- Tolerancia al riesgo. Es necesario conocer el perfil de riesgo del inversor a partir de los test de conveniencia o idoneidad.

4.- Liquidez y ahorro periódico. Calcula el dinero que puedes ahorrar e invertir de forma periódica, teniendo en cuenta la liquidez diaria y los imprevistos.

5.- Asesor financiero. Ponte en manos de equipos profesionales en la gestión de fondos de inversión.