Si tienes ahorros en un depósito bancario, estás a punto de renovarlo o barajando invertir en uno, es el momento de hacerse una pregunta: ¿realmente tu dinero está trabajando para ti?

Tabla de contenidos

Con la inflación por encima del 3% y la rentabilidad media de los depósitos en el 1,5% (Banco de España, febrero 2026), el resultado es matemáticamente negativo: no solo pierdes poder adquisitivo, aunque el saldo de tu cuenta suba, sino que dejas de obtener rendimientos de tu ahorro.

Sin embargo, existen alternativas accesibles y con mejor potencial que quizá no estés valorando. En este artículo comparamos los depósitos bancarios y los fondos de inversión en los cuatro aspectos que más importan: rentabilidad, liquidez, riesgo y fiscalidad. Al final encontrarás una guía práctica para saber cuál encaja mejor con tu perfil.

¿Qué es un fondo de inversión?

Un fondo de inversión es un vehículo de inversión colectiva: varias personas (partícipes) ponen su dinero en un patrimonio común que una gestora profesional invierte en diferentes activos siguiendo una estrategia definida.

Los activos más habituales son:

- Renta variable: acciones de empresas cotizadas en bolsa

- Renta fija: bonos, obligaciones, letras del Tesoro y pagarés, emitidos por entidades públicas (deuda pública) o privadas (deuda corporativa)

- Fondos mixtos: combinan ambos tipos según el perfil de riesgo

La mayoría de los fondos no tiene vencimiento fijo, como ocurre con los depósitos (producto de ahorro bancario garantizado con un plazo de inversión corto), y permiten retirar el dinero en cualquier momento sin comisión de reembolso, lo que los hace más flexibles.

Depósito vs fondo de inversión: comparativa completa

| Característica | Depósito bancario | Fondo de inversión |

|---|---|---|

| Naturaleza | Ahorro depositado en un banco con plazo determinado y rentabilidad fija | Ahorro gestionado por una entidad gestora a cambio de una rentabilidad variable |

| Plazo | A partir de 3 meses | Sin vencimiento (mayoritariamente) |

| Rentabilidad | Segura y conocida. | No asegurada, excepto fondos garantizados. A mayor plazo, mayor potencial de revalorización |

| Liquidez | Penalización sobre los intereses generados en caso de retirada antes del plazo | Todos los fondos se pueden reembolsar en cualquier momento sin penalización, excepto los fondos a vencimiento |

| Fiscalidad | Tributan como renta del ahorro en el reembolso | Tributan como renta del ahorro en el reembolso. Al realizar traspasos internos no se tributa (se difiere el impacto fiscal) |

| Garantía | Cobertura de hasta 100.000 euros en caso de quiebra de la entidad bancaria | El patrimonio está garantizado en caso de quiebra de la entidad gestora, al estar fuera del balance. La gestión del fondo es asumida por otra entidad mediante concurso |

Rentabilidad: ¿cuál ofrece más?

La rentabilidad media de los depósitos en España se sitúa en el 1,5% (último dato del Banco de España a febrero de 2026). Descontando los niveles de inflación del 3%, el resultado es una pérdida de poder adquisitivo.

Por el contrario, los fondos de inversión ofrecen un abanico más amplio de retornos en función del tipo de activo en el que invierte y del plazo:

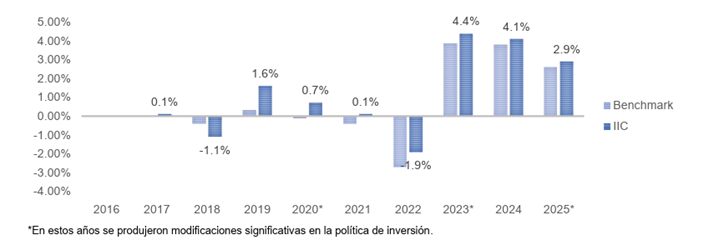

- Los fondos de renta fija son los más estables y suelen ofrecer rentabilidades más elevadas a los depósitos sin asumir demasiados riesgos, como Santalucía Renta Fija Corto Plazo Euro FI, que invirtiendo principalmente en emisiones de deuda pública, obtuvo un retorno del 2,9% en 2025, por encima de la rentabilidad media de los depósitos y letras ese mismo año (gráfico adjunto). O Santalucía Pagarés, el fondo más rentable en la categoría Renta Fija Euro Corto Plazo a 31 de mayo de 2026, según Inverco.

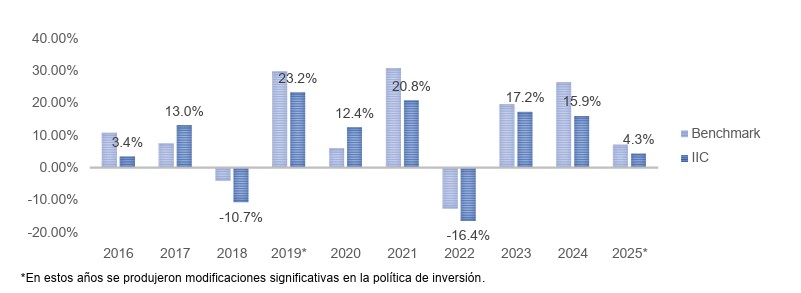

- Los fondos de renta variable, más expuestos a los mercados bursátiles, tienen mayor potencial de revalorización a largo plazo, con retornos superiores a doble dígito. Por ejemplo, el Santalucía RV Internacional FI, cuyo horizonte temporal es mínimo 5 años.

Liquidez y plazo: ¿cuándo puedes recuperar tu dinero?

| Característica | Depósito bancario | Fondo de inversión |

|---|---|---|

| Plazo | A partir de 3 meses | Sin vencimiento (mayoritariamente) |

| Rescate anticipado | Sí, con penalización | Sí, sin comisión en la mayoría |

Si priorizas poder acceder a tu dinero en cualquier momento, el fondo de inversión tiene una clara ventaja.

Riesgo y seguridad del dinero

Ambos productos cuentan con mecanismos de protección, pero funcionan de forma diferente:

- Depósito bancario: el Fondo de Garantía de Depósitos (FGD) cubre hasta 100.000 euros por titular y entidad en caso de quiebra (concurso de acreedores) del banco. Por encima de ese importe, el capital no está garantizado.

- Fondo de inversión: el patrimonio del fondo pertenece siempre a los partícipes, no a la gestora. Aunque la gestora quebrara, el dinero no formaría parte de su masa concursal. La CNMV (Comisión Nacional del Mercado de Valores) adjudicaría la gestión a otra entidad sin perjuicio para el inversor, por lo que es seguro invertir en fondos de inversión.

En términos de rentabilidad, en fondos de inversión nunca está garantizado el capital invertido, y en el caso particular de los fondos de renta variable están expuestos a las fluctuaciones del mercado: pueden registrar pérdidas en determinados periodos. La clave para mitigar ese riesgo es el horizonte temporal amplio, la diversificación y la gestión profesional.

Fiscalidad: diferencias clave en el IRPF

Este es otro punto diferencial a favor de los fondos.

- Fondo de inversión: permite el traspaso entre fondos sin tributación. Puedes mover tu dinero de un fondo a otro -cambiando de estrategia o de gestora- sin que Hacienda intervenga hasta el momento del reembolso definitivo. Este diferimiento fiscal convierte al fondo en una herramienta más eficiente fiscalmente a largo plazo al poder reinvertir las ganancias.

- Depósito: cuando vence, los intereses tributan obligatoriamente como rendimiento del capital mobiliario en el IRPF. No es posible diferir esa tributación reinvirtiendo en otro depósito sin pagar impuestos antes.

Cuando finalmente se rescata el capital, tanto los beneficios de un depósito como los de un fondo tributan en la base del ahorro del IRPF según esta escala:

| Base liquidable del ahorro | Tipo aplicable |

|---|---|

| Hasta 6.000 euros | 19% |

| Desde 6.000 – 50.000 euros | 21% |

| Desde 50.000 – 200.000 euros | 23% |

| Desde 200.000 – 300.000 euros | 27% |

| A partir de 300.000 euros | 30% |

¿Cuál te conviene según tu perfil?

No existe una respuesta universal. La elección depende de tres factores: cuándo necesitas el dinero, qué rentabilidad buscas y cuánta volatilidad puedes asumir.

El depósito puede ser tu opción si:

- Tienes elevada aversión al riesgo

- Tu horizonte es muy corto (menos de un año)

El fondo de inversión puede ser tu opción si:

- Quieres no perder poder adquisitivo y lograr más potencial de rentabilidad

- Valoras la flexibilidad para mover el ahorro sin penalización

- Buscas eficiencia fiscal

Fondos de renta fija a vencimiento: lo mejor de ambos mundos

Si la incertidumbre de los mercados te frena, pero los tipos actuales te parecen una oportunidad, los fondos de renta fija a vencimiento son una alternativa que merece atención.

Funcionan de manera similar a un depósito: invierten en una cartera de bonos con un vencimiento definido y ofrecen una rentabilidad estimada conocida desde el inicio que puede superar la de los depósitos. Además, permiten ventanas de liquidez trimestrales sin comisión de reembolso.

En Santalucía AM contamos con fondos a vencimiento diseñados para este contexto de tipos. Si quieres conocer las condiciones actualizadas, contacta con nuestro equipo.

Preguntas frecuentes sobre cuál es el mejor para tu ahorro el deposito bancario o el fondo de inversión

¿Qué diferencia hay entre un depósito y un fondo de inversión?

La diferencia principal está en el funcionamiento: el depósito tiene un plazo fijo y una rentabilidad garantizada, mientras que el fondo de inversión es más flexible, no tiene fecha de vencimiento obligatoria y su rentabilidad depende de los activos en que invierte. Un fondo, además, puede ofrecer una gestión más flexible y diversificada que un depósito bancario, ya que permite invertir en múltiples emisores y adaptarse a las condiciones del mercado.

¿Es más rentable un fondo de inversión que un depósito?

Depende del tipo de fondo y del plazo. Históricamente, los fondos de renta variable ofrecen un potencial de rentabilidad mayor a largo plazo. En el contexto actual en el que apenas se remuneran los depósitos, los fondos de renta fija a corto plazo con gestión activa también tienen más posibilidades de batirlos.

¿Qué pasa si el banco donde tengo el depósito quiebra?

El Fondo de Garantía de Depósitos (FGD) cubre hasta 100.000 euros por titular y entidad. Si tienes más de esa cantidad repartida en varios depósitos del mismo banco, solo estarías cubierto hasta ese límite.

¿Puedo perder dinero en un fondo de inversión?

El dinero de los fondos de inversión no está garantizado, aunque sea un producto de bajo riesgo. Ahora bien, con gestión activa profesional se minimizan.

¿Cómo tributan los fondos de inversión en España?

Solo se tributa en el IRPF en el momento del reembolso. Las ganancias se integran en la base del ahorro, con tipos entre el 19% y el 30%, según las plusvalías. Si traspasas de un fondo a otro, no se genera ningún hecho imponible.

¿Qué es un fondo de renta fija a vencimiento?

Es un fondo que invierte en bonos y otros activos de deuda con un vencimiento definido, lo que permite conocer desde el inicio una rentabilidad estimada. Combina la previsibilidad del depósito con las ventajas fiscales y de liquidez del fondo de inversión.