¿Cómo están afectando a la sociedad las políticas monetarias de los Bancos Centrales? Luis Merino, Responsable de Renta Fija de santalucía ASSET MANAGEMENT, reflexiona acerca de ello en este artículo exclusivo para El Blog del Inversor.

Los bancos centrales llevan muchos años implementando políticas monetarias expansivas con el objetivo de elevar las tasas de inflación hasta su objetivo del 2%.

Sin embargo, la sensación es la de un burro persiguiendo una zanahoria pues incorporan previsiones de inflación cercanas a sus objetivos para los próximos años, pero una y otra vez retrasan en el tiempo el nivel del 2% ante la inexistencia de presiones inflacionistas en el corto plazo, sin conseguir su objetivo.

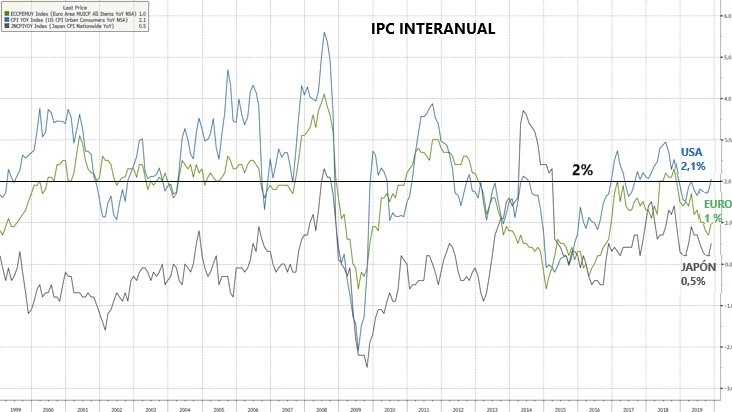

El caso más flagrante es el de Japón que lleva más de dos décadas con políticas monetarias expansivas agresivas y tipos negativos, sin éxito, ya que el último dato de inflación publicada en noviembre 2019 es de tan sólo el 0,5% interanual. La situación en la zona euro no es muy diferente con la inflación en tan sólo el 1%, como refleja el siguiente gráfico:

¿Ha muerto la curva de Phillips?

La teoría tradicional, explicada por la curva de Phillips, relacionaba desempleo e inflación, donde existía una relación inversa entre ambas variables. En un mercado laboral es lógico pensar que con la tasa de desempleo en mínimos se generen tensiones inflacionistas, por escasez de mano de obra y se produzca un crecimiento de la inflación. Sin embargo, esta relación solo es válida en mercados laborales tradicionales cerrados. La globalización de la mano de obra ha roto esta relación en los últimos años provocando el traslado de producción del Occidente desarrollado a países en vías de desarrollo, especialmente en Asia.

¿Cómo es posible que con el desempleo en mínimos y tantos años de expansión monetaria no se genere inflación?¿Cuáles son las tendencias estructurales que impiden que repunte la inflación?

El proceso de globalización y del traslado de producción de Occidente a Asia ha provocado una competencia de mano de obra barata en China, India, Indonesia, Filipinas, etc. que mantiene bajo míninos el poder negociador de sindicatos y trabajadores occidentales, especialmente los menos cualificados y en el sector manufacturero, por lo que no se refleja en incrementos significativos de salarios, que no crecen al mismo ritmo que bienes y servicios básicos como vivienda y transporte.

Además, la generalización del comercio electrónico y la mayor transparencia y competencia de precios de los productos ofrecidos en internet ejerce una presión a la baja en los precios de bienes y servicios y una desintermediación de ciertas actividades económicas abaratando el precio para el consumidor final.

Por último, el envejecimiento poblacional cristalizado en Japón y Europa, ejerce presión a la baja sobre el consumo interno e incrementa la tasa de ahorro, manteniendo la inflación controlada.

¿Qué consecuencias financieras tiene la ausencia de inflación?

Ante la ausencia de tensiones inflacionistas preocupantes, los bancos centrales seguirán con tipos bajos por un periodo extenso de tiempo y con políticas monetarias expansivas. Seguirán con programas de compra de activos financieros e inyectando liquidez hasta elevar las tasas de inflación hasta sus objetivos.

¿Qué consecuencias políticas y sociales está teniendo la pérdida de poder adquisitivo de las clases medias-bajas?

Esta pérdida de poder adquisitivo por parte de la clase media-baja occidental ha generado un ascenso de fuerzas políticas populistas de diferente signo: Trump en Estados Unidos, Brexit en Reino Unido, chalecos amarillos en Francia, protestas en lugares tan diversos como Chile o Hong Kong, además del ascenso de fuerzas políticas en los extremos en diferentes países europeos que han fragmentado los parlamentos y dificultado la consecución y estabilidad de pactos de gobierno.

Conclusión:

Las políticas monetarias de los bancos centrales han fracasado en su intento de generar inflación hasta su objetivo del 2%. A pesar de las bajadas de tipos e inyecciones de liquidez de los últimos años, la ausencia de presiones inflacionistas ha impedido que la tasa de inflación repunte.

Esta situación tiene dos consecuencias:

- Socialmente, ha generado decepción en amplias capas de la población, generando movimientos populistas, protestas y parlamentos divididos, provocando fuerte inestabilidad en muchos países occidentales.

- Financieramente, obliga a los bancos centrales a mantener políticas monetarias expansivas, manteniendo tipos de interés bajos durante más tiempo, encareciendo los activos inmobiliarios y soportando los mercados financieros, por el elevado nivel de liquidez que inyectan al sistema.