Si estás pensando en invertir en un depósito bancario o ya tienes ahorro en uno, ¿sabes que existe otra alternativa más rentable? Te lo contamos a través de las diferencias entre este producto y un fondo de inversión.

Tradicionalmente, casi la mitad del ahorro financiero de las familias está acumulado en productos que no aportan prácticamente rentabilidad. Incluso en los últimos años, con los tipos de interés del Banco Central Europeo en el cero por ciento, en algún caso, el interés era negativo, y, ahora, con la inflación elevada la rentabilidad real es negativa. Un dato para entenderlo: el retorno medio de los depósitos bancarios está en el 2,4% (enero 2025), según el Banco de España: si a ese interés se le descuenta la inflación, situada en el 2,9%, el resultado sale con pérdidas.

Y, sin embargo, hay otros productos similares que ofrecen mayor rentabilidad. Se trata de los fondos de inversión de renta fija a vencimiento, un vehículo que está ofreciendo interesantes rendimientos ahora que los tipos de interés se sitúan en la normalidad.

Vamos a explicarte cada una de las diferencias a partir de la comprensión sobre qué es cada uno de los vehículos.

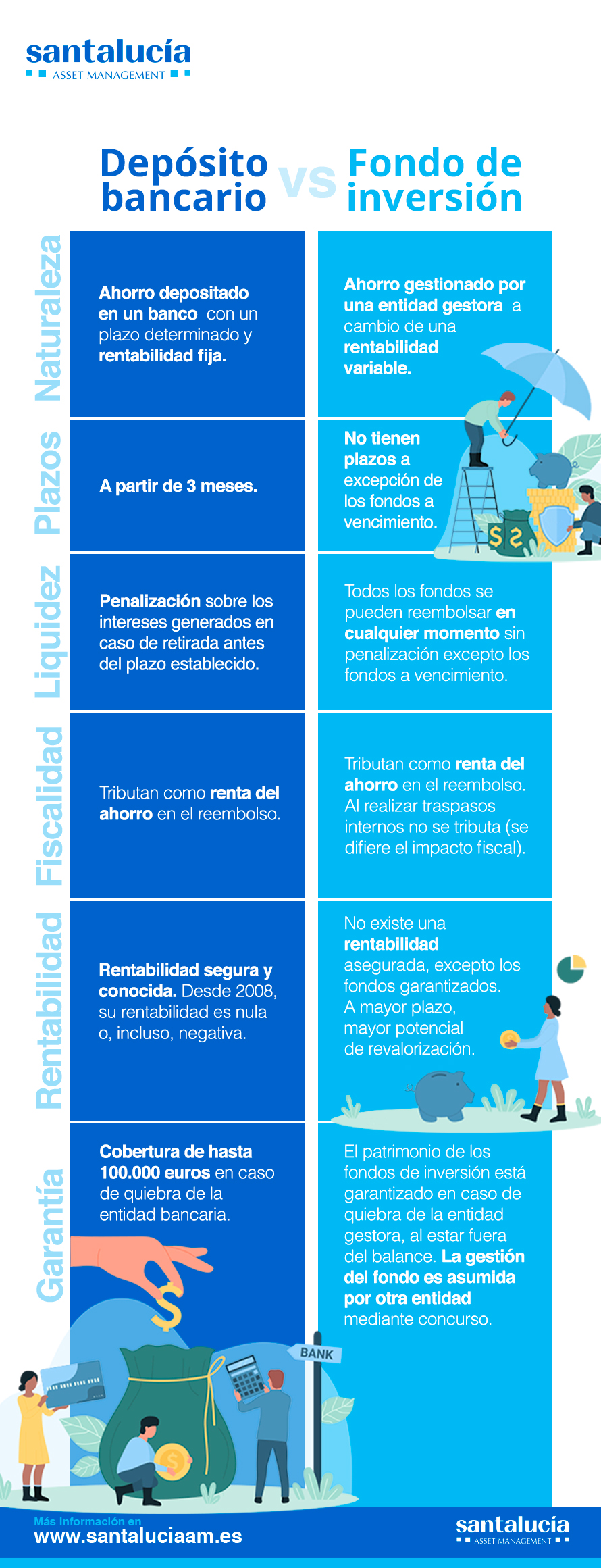

¿Qué es un depósito bancario?

Como su nombre indica, consiste en depositar un dinero en una entidad financiera durante un plazo de tiempo determinado a cambio de una rentabilidad previamente fijada. Si bien, en realidad, se le está prestando ese dinero a la entidad, la cual lo utiliza para reinvertirlo.

El ahorro normalmente no puede ser recuperado hasta el vencimiento del depósito, en caso de necesitar una cancelación anticipada, suele estar penalizada con comisiones. Existen modalidades a corto plazo, desde a 12 meses, y de medio plazo, de 1 a 3 años.

¿Qué es un fondo de inversión?

Es un vehículo de inversión colectiva, lo que significa que hay varios partícipes que invierten en un producto compuesto por diversos activos. Los más comunes son: renta variable (acciones de compañías que cotizan en Bolsa) y de renta fija (deuda pública o privada en forma de bonos, obligaciones, letras del Tesoro o pagarés).

La gran mayoría de los fondos de inversión no tienen vencimiento. El inversor puede retirar el dinero en cualquier momento sin coste. En la mayoría de los casos no conllevan comisiones de reembolso.

Por tanto, aquí tenemos dos de las principales diferencias entre un depósito bancario y un fondo de inversión: la liquidez y plazo de la inversión.

Rentabilidad de los depósitos frente a los fondos de inversión

Como se ha indicado al principio, con una inflación alta y un retorno bajo de los depósitos, la rentabilidad real de este vehículo es negativa, ya que hay que descontar del interés el Índice de Precios al Consumo (IPC) del momento.

Con la vuelta a la normalidad de los tipos de interés, se está ofreciendo una modalidad de fondo de inversión de renta fija a vencimiento que funciona de forma similar al de un depósito bancario pero que, sin embargo, ofrece una rentabilidad más atractiva. De hecho, en Santalucía AM contamos con un fondo a vencimiento en 2026 y otro a 2028, con una rentabilidad estimada no garantizada del XXXX%* sobre el capital inicial y con ventanas trimestrales de liquidez sin comisión. Esto significa que uno puede retirar el ahorro de forma anticipada.

Los fondos de renta fija también están ofreciendo rentabilidades atractivas a largo plazo. Por ejemplo, Santalucía Renta Fija Corto Plazo Euro FI obtuvo un retorno acumulado en 2024 del 4,12% y a 3 años, del 6,73%.

Por su parte, los fondos de inversión de renta variable ofrecen a largo plazo mayores potenciales ganancias. Así, Santalucía Quality Acciones FI registró un rendimiento acumulado del 21,12% en 2024 y del 39,4% a 3 años.

Riesgo

Uno de los riesgos más importantes de un depósito bancario es que quiebre la entidad emisora, sin embargo, el dinero está asegurado hasta un importe de 100.000 euros por entidad y titular por el Fondo de Garantía de Depósito (FGD).

El dinero invertido en los fondos de inversión, aun en caso de quiebra de la entidad gestora, el patrimonio sigue perteneciendo a los partícipes, no a la gestora, por lo que no hay menoscabo para el inversor. Ante este hipotético caso, el regulador, la Comisión Nacional del Mercado de Valores, adjudica la gestión del fondo a otra entidad mediante concurso que se pondrá en contacto con sus partícipes.

Si bien, es cierto que el dinero invertido en un fondo de inversión de renta variable puede sufrir fluctuaciones, lo que puede conllevar pérdidas en determinados periodos, ya que la cotización de las compañías está sujeta a diversos factores externos (decisiones políticas, cambios regulatorios, desastres naturales…). Lo vimos cuando el Covid-19 se convirtió en pandemia y los mercados mundiales de desplomaron, y meses después muchos índices recuperaron esas pérdidas con ganancias. Recordemos esa máxima que dice que, a mayor riesgo, mayor rentabilidad. Y eso es lo que potencialmente ofrecen los fondos de inversión de renta variable a largo plazo.

Por eso, cuando se invierte en este activo hay que hacerlo con un horizonte temporal amplio. El tiempo es el que suaviza las correcciones de los mercados. También contribuye a mitigar las caídas la adecuada diversificación de la cartera y la gestión profesionalizada de la misma.

Fiscalidad

En este aspecto hay una diferencia muy importante si su horizonte de inversión es a largo plazo, y es la exención del traspaso fiscal entre fondos de inversión. Si traspasamos nuestro dinero de un fondo a otro, no se tributa. En cambio, cuando vence un depósito se tributa inmediatamente sin poder traspasar ese capital con sus intereses a otro producto. Por tanto, el diferimiento fiscal en el tiempo hace que el fondo de inversión sea una opción más atractiva para invertir.

Una vez que se decide rescatar el capital tanto de los fondos de inversión como de un depósito ambos activos tributan dentro de la renta del ahorro. En función de las ganancias se abona en impuestos en una horquilla de entre el 19% y el 28%.

| Base liquidable del ahorro | Tipo aplicable 2022 | Tipo aplicable 2023/2024 |

|---|---|---|

| Hasta 6.000 euros | 19% | 19% |

| Desde 6.000 – 50.000 euros | 21% | 21% |

| Desde 50.000 – 200.000 euros | 23% | 23% |

| Desde 200.000 – 300.000 euros | 26% | 27% |

| A partir de 300.000 euros | 26% | 28% |

*Rentabilidad estimada no garantizada a vencimiento a 20 de enero de 2023 para la clase A.

Dentro de la cartera de productos de Santalucía AM contamos con una amplia gama de fondos de inversión entre renta variable (acciones), renta fija (deuda), fondos mixtos y retorno absoluto.