En Santalucía Asset Management consideramos que no existen motivos para el alarmismo y que debemos aprender de lecciones anteriores para ver esta amenaza como una oportunidad de inversión.

Se dice que “El hombre es el único animal que tropieza dos veces con la misma piedra”, refrán que solemos utilizar para hacer referencia a que somos la única especie que comete los mismos errores. Y con el coronavirus y cómo se está actuando ante las inversiones financieras en el mercado, así está ocurriendo.

Parecemos tropezar, no dos, sino mil veces con la misma piedra: caemos y volvemos a caer. ¿Por qué? La cuestión admite múltiples respuestas, pero digamos que hay un hecho evidente: avanzamos hacia un mundo cada vez más globalizado y tecnológico en el que cualquier suceso acontecido se propaga de forma extraordinariamente rápida en el ámbito económico y financiero, a través de las redes sociales y los medios de comunicación digitales que actualizan sus informaciones de forma cuasi continua. El coronavirus no es ajeno a ello, como tampoco los mercados.

Hoy en día, recibimos tal cantidad de información, y además en tiempo real, que los hechos transcurridos hace apenas un año nos parecen tremendamente lejanos y tendemos a “casi” olvidar todo lo acontecido hace más de cinco años. Nuestra tendencia a “olvidar” como inversores nos hace renunciar a una poderosa herramienta en la toma de decisiones, la experiencia.

¿Hemos vivido alguna situación parecida al coronavirus con anterioridad?

En 2002 tuvimos que enfrentarnos con otro coronavirus que, en aquella ocasión, provocaba una molestia respiratoria aguda (dificultad respiratoria intensa) conocida como síndrome respiratorio agudo (SARS, por sus siglas en inglés) que es una forma grave de neumonía. La epidemia de SARS empezó en 2002 cuando el virus se propagó de pequeños mamíferos a personas en China. Este brote alcanzó rápidamente proporciones globales, pero se contuvo en 2003. No se han reportado nuevos casos de SARS desde 2004.

Por lo que hemos podido averiguar del COVID-19, se pueden establecer bastantes similitudes entre este coronavirus y el coronavirus del SARS.

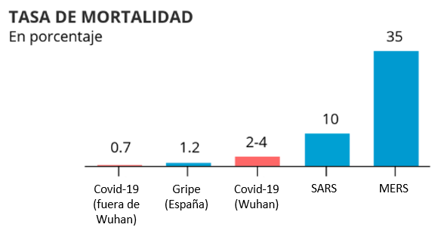

También hay que resaltar dos diferencias: en primer lugar, la tasa de infectados por COVID-19 está resultando ser mucho más alta que en el caso del SARS y, en segundo lugar, la tasa de mortalidad del COVID-19 es, hasta la fecha, mucho más baja que la del SARS.

¿Cómo afectó el SARS a los mercados financieros mundiales en 2003?

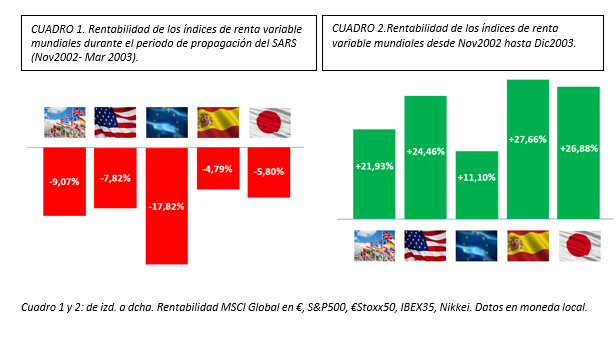

Como se puede observar en el gráfico inferior (cuadro 1), el impacto en los mercados financieros del SARS provocó caídas generalizadas y bastante acentuadas en los principales índices mundiales en un periodo corto de tiempo (desde noviembre 2002 hasta marzo 2003).

No obstante, una vez se estabilizó el número de infectados, las bolsas rebotaron con fuerza e incluso los inversores que invirtieron en los índices en el momento anterior a las caídas (mediados de noviembre) obtuvieron rentabilidades muy positivas a cierre de 2003 (cuadro 2).

COVID-19, ¿cómo se han comportado los mercados hasta la fecha?

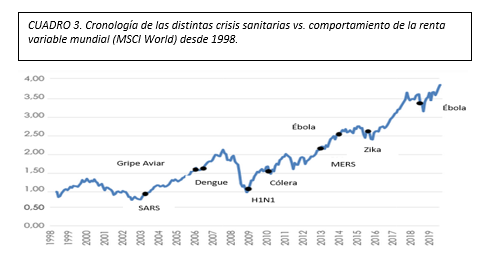

El impacto del coronavirus en los mercados financieros no difiere de los efectos en otras epidemias. Los mercados financieros han mostrado patrones de comportamiento similares en cada una de las crisis sanitarias que hemos vivido en los últimos 20 años (SARS 2002, Gripe Porcina 2009, MERS 2013, Gripe Aviar y Ébola).

En el corto plazo, episodios de volatilidad muy alta, caídas bruscas de rentabilidad en las bolsas y huida hacia activos “refugio” como el oro o la deuda de los gobiernos.

En el medio plazo, conforme el grado de incertidumbre acerca de la evolución de las distintas patologías y sus efectos sobre las economías de los países decrece, los activos de riesgo recuperan los niveles previos a la corrección e incluso alcanzan cotas superiores.

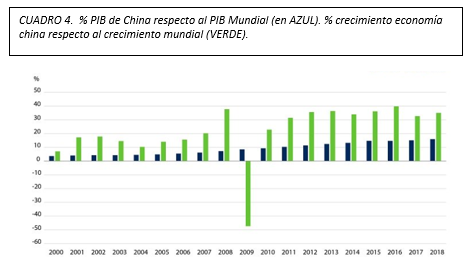

Basándonos por tanto en la experiencia anterior y atendiendo al hecho de que, salvo la diferencia en el peso específico actual de China sobre el PIB mundial respecto a 2002, mucho mayor en la actualidad, no vemos diferencias significativas entre la coyuntura existente del coronavirus o COVID 19 y la generada por el SARS en 2002 y por tanto consideramos que no existen motivos para el alarmismo

¿Cómo estamos afrontando esta situación desde Santalucía Asset Management?

El impacto del coronavirus no ha cambiado nuestra rutina de trabajo. Seguimos centrados en detectar los riesgos y oportunidades con el objetivo de hacer crecer/proteger el patrimonio de nuestros fondos.

Momentos como el actual son especialmente atractivos para nuestros gestores puesto que les permiten adquirir compañías de calidad a precios impensables hace apenas un mes. Por tanto, estamos especialmente vigilantes antes las oportunidades de compra que puedan surgir.

Aprendamos de lecciones anteriores para ver esta amenaza como una oportunidad.